(1)几折就是十分之()或百分之()。

答案

几

几十

几十

(2)“几成”表示一个数是另一个数的()之几或()之几十。

答案

十

百分

百分

(3)利息=本金×()×存期。

答案

利率

(4)$50\% =$()折=()成

$75\% =$()折=()成()

$75\% =$()折=()成()

答案

五

五

七五

七

五

五

七五

七

五

(1)一套童装的原价为120元,现价为96元,打了()。

A.八折

B.八五折

C.九折

D.九五折

A.八折

B.八五折

C.九折

D.九五折

答案

A

解析

【解析】

折扣=现价÷原价,代入数据计算:96÷120=0.8,0.8对应八折,因此选A。

【答案】

A

【知识点】

折扣问题

【点评】

本题考查折扣的计算,关键是掌握折扣的计算公式,通过现价与原价的比值确定折扣数即可求解。

折扣=现价÷原价,代入数据计算:96÷120=0.8,0.8对应八折,因此选A。

【答案】

A

【知识点】

折扣问题

【点评】

本题考查折扣的计算,关键是掌握折扣的计算公式,通过现价与原价的比值确定折扣数即可求解。

(2)某公司今年的差旅费比去年下降了三成。今年的差旅费是去年的()。

A.30%

B.70%

C.130%

D.170%

A.30%

B.70%

C.130%

D.170%

答案

B

(3)一条裙子的原价是430元,现在打九折出售,比原价便宜了多少元?正确的列式是()。

A.$430×90\%$

B.$430×(1 + 90\%)$

C.$430×(1 - 9\%)$

D.$430×(1 - 90\%)$

A.$430×90\%$

B.$430×(1 + 90\%)$

C.$430×(1 - 9\%)$

D.$430×(1 - 90\%)$

答案

D

(4)某农场去年产大豆25t,今年由于多种原因减产一成六。今年产大豆()t。

A.4

B.16

C.21

D.15

A.4

B.16

C.21

D.15

答案

C

解析

【解析】

一成六即16%,今年产量是去年的1-16%=84%。

已知去年产大豆25t,今年产量为:25×84%=21(t)。

【答案】

C

【知识点】

成数的应用、百分数乘法

【点评】

本题考查成数与百分数的转化及实际应用,关键是理解“减产一成六”的含义,通过百分数乘法计算今年的大豆产量。

一成六即16%,今年产量是去年的1-16%=84%。

已知去年产大豆25t,今年产量为:25×84%=21(t)。

【答案】

C

【知识点】

成数的应用、百分数乘法

【点评】

本题考查成数与百分数的转化及实际应用,关键是理解“减产一成六”的含义,通过百分数乘法计算今年的大豆产量。

(5)某电视机的进价是2000元,现在加价三成二出售,则售价是()元。

A.320

B.2320

C.640

D.2640

A.320

B.2320

C.640

D.2640

答案

D

解析

【解析】

加价三成二是指在进价基础上增加32%,售价计算公式为:售价=进价×(1+加价成数对应的百分数)。

已知进价为2000元,三成二=32%,则售价为:

2000×(1+32%)=2000×1.32=2640(元),因此选D。

【答案】

D

【知识点】

成数的应用、百分数乘法

【点评】

本题考查成数在实际生活中的应用,关键是理解“三成二”表示32%,掌握进价与售价的数量关系,正确运用百分数乘法计算售价。

加价三成二是指在进价基础上增加32%,售价计算公式为:售价=进价×(1+加价成数对应的百分数)。

已知进价为2000元,三成二=32%,则售价为:

2000×(1+32%)=2000×1.32=2640(元),因此选D。

【答案】

D

【知识点】

成数的应用、百分数乘法

【点评】

本题考查成数在实际生活中的应用,关键是理解“三成二”表示32%,掌握进价与售价的数量关系,正确运用百分数乘法计算售价。

(6)小明把1500元压岁钱存入银行,存期两年。若年利率为2.10%,到期后,小明将得到()元利息。

A.63

B.31.5

C.630

D.1563

A.63

B.31.5

C.630

D.1563

答案

A

解析

【解析】

根据利息计算公式:利息=本金×年利率×存期,代入数据计算:

$1500×2.10\%×2$

$=31.5×2$

$=63$(元)

【答案】

A

【知识点】

利息计算

【点评】

本题考查利息的计算,关键是掌握利息的计算公式,准确代入数据计算即可得出结果。

根据利息计算公式:利息=本金×年利率×存期,代入数据计算:

$1500×2.10\%×2$

$=31.5×2$

$=63$(元)

【答案】

A

【知识点】

利息计算

【点评】

本题考查利息的计算,关键是掌握利息的计算公式,准确代入数据计算即可得出结果。

(7)“十一”期间,商场打折销售。设商品原价为a元,则打x折后的售价可以表示为()。

A.ax

B.$ax\%$

C.$0.1ax$

D.$\frac{x}{a}$

A.ax

B.$ax\%$

C.$0.1ax$

D.$\frac{x}{a}$

答案

C

解析

【解析】

打x折表示按原价的$\frac{x}{10}$销售,已知商品原价为a元,因此售价为$a×\frac{x}{10}=0.1ax$元,对应选项C。

【答案】

C

【知识点】

折扣问题计算、代数式表示

【点评】

本题核心是理解折扣的数学含义,打x折即原价的十分之x,需准确将折扣转化为比例关系,避免混淆折扣的错误表达形式。

打x折表示按原价的$\frac{x}{10}$销售,已知商品原价为a元,因此售价为$a×\frac{x}{10}=0.1ax$元,对应选项C。

【答案】

C

【知识点】

折扣问题计算、代数式表示

【点评】

本题核心是理解折扣的数学含义,打x折即原价的十分之x,需准确将折扣转化为比例关系,避免混淆折扣的错误表达形式。

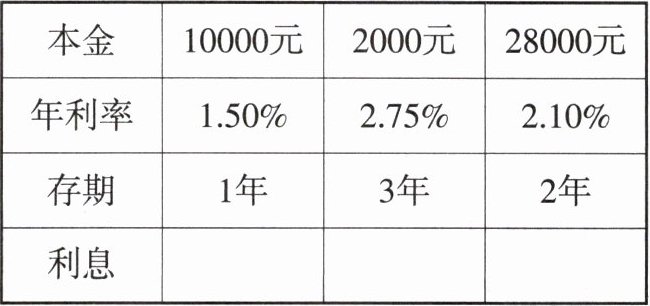

3. 填表。

(1)

(2)

(1)

(2)

答案

3600元

900元

七八折

175元

165元

1176元

900元

七八折

175元

165元

1176元

4. 根据税率的有关知识解答。

(1)某超市2月份的营业额应纳税部分是200万元,缴纳增值税后还剩下190万元。这个超市缴纳增值税的税率是多少?

(2)盛能游乐场8月份的营业额应纳税部分为6.5万元,如果按应纳税部分的5%缴纳增值税,则该游乐场8月份应缴纳增值税多少万元?

(1)某超市2月份的营业额应纳税部分是200万元,缴纳增值税后还剩下190万元。这个超市缴纳增值税的税率是多少?

(2)盛能游乐场8月份的营业额应纳税部分为6.5万元,如果按应纳税部分的5%缴纳增值税,则该游乐场8月份应缴纳增值税多少万元?

答案

(200-190)÷200=0.05=5%

答:联华超市缴纳营业税的税率是5%。

6.5×5%=0.325(万元) 答:该游乐场8月份应缴纳营业税0.325 万元。

答:联华超市缴纳营业税的税率是5%。

6.5×5%=0.325(万元) 答:该游乐场8月份应缴纳营业税0.325 万元。

解析

【解析】

(1) 先计算缴纳的增值税:$200 - 190 = 10$(万元)

根据税率公式:$\mathrm{税率}=\mathrm{应纳税额}÷\mathrm{应纳税部分}×100\%$,代入数据计算:

$10÷200×100\% = 5\%$

(2) 根据应纳税额公式:$\mathrm{应纳税额}=\mathrm{应纳税部分}×\mathrm{税率}$,代入数据计算:

$6.5×5\% = 0.325$(万元)

【答案】

(1) 这个超市缴纳增值税的税率是5%;

(2) 该游乐场8月份应缴纳增值税0.325万元。

【知识点】

税率计算、应纳税额计算

【点评】

本题考查税率相关的实际应用,需理清应纳税部分、应纳税额与税率三者的关系,熟练运用对应公式解决问题。

(1) 先计算缴纳的增值税:$200 - 190 = 10$(万元)

根据税率公式:$\mathrm{税率}=\mathrm{应纳税额}÷\mathrm{应纳税部分}×100\%$,代入数据计算:

$10÷200×100\% = 5\%$

(2) 根据应纳税额公式:$\mathrm{应纳税额}=\mathrm{应纳税部分}×\mathrm{税率}$,代入数据计算:

$6.5×5\% = 0.325$(万元)

【答案】

(1) 这个超市缴纳增值税的税率是5%;

(2) 该游乐场8月份应缴纳增值税0.325万元。

【知识点】

税率计算、应纳税额计算

【点评】

本题考查税率相关的实际应用,需理清应纳税部分、应纳税额与税率三者的关系,熟练运用对应公式解决问题。